2021_10 Udsigt til højere boligrenter

Ved årets indgang lå renten på et 30-årigt fastforrentet lån på 0,5 pct. I dag er renten steget til 1,5 pct., og eftersom alle boligkøbere kreditvurderes på baggrund af deres evne til at servicere et 30-årigt lån med fast rente og afdrag, betyder rentestigningen, at boligkøberne ikke længere kan få lov til at låne helt så mange penge. Når køberne møder op i banken, vil de altså få udleveret et lånebevis på et mindre beløb end for blot få måneder siden.

Kilde: Nordea Kredit

I første omgang vil det få de ivrigste købere til at spare på andre områder i privatøkonomien for ikke at blive henvist til en mindre eller dårligere bolig, men på lidt længere sigt vil det sætte sig i boligpriserne. For der er trods alt grænser for, hvor meget køberne er villige til at give afkald på i deres hverdag for at komme ind på boligmarkedet. For selvom en ejerbolig har mange kvaliteter, er det trods alt ikke den eneste boligform. På den baggrund forventer vi lidt færre handler i den kommende tid, og det vil få boligmarkedet til at bremse op.

Hvor meget højere er huspriserne om 10, 20 og 30 år?

Vi forventer ikke deciderede prisfald på boligmarkedet, men snarere en mere rolig udvikling i priserne, end vi har været vidne til det seneste år.

Boligpriserne forventes at bremse op, og det er en god nyhed

Når ret skal vær ret, så hilser vi faktisk rentestigningen velkommen. Også selvom det betyder højere udgifter for førstegangskøberne og mindre prisstigningerne for boligejerne. Boligmarkedet har nemlig haft så meget fart på under pandemien, at vi er bekymrede for, om priserne kommer ud af balance, hvis det vilde ridt fortsætter. Det har ingen interesse i, da boligmarkedet også har stor betydning for samfundsøkonomien.

Farvel til negative renter på F3- og F5-lån

Her og nu er det primært de lange renter, der er steget, men vi forventer, at de korte renter begynder at røre på sig i det kommende år, og at 2022 vil blive året, hvor renten på både F3- og F5-lån igen bliver positiv. Der er et nemlig et stærkt opsving i gang i verdensøkonomien, og det har ført til store kapacitetsproblemer hos både producenter og transportører. Energi- og råvarepriserne er allerede steget, og der er lange leveringstider på både biler og teknologi. Det har presset inflationen i euroområdet op på 3,4 pct. i september sammenlignet med samme periode sidste år, og det er den højeste måling siden september 2008, dvs. i 13 år.

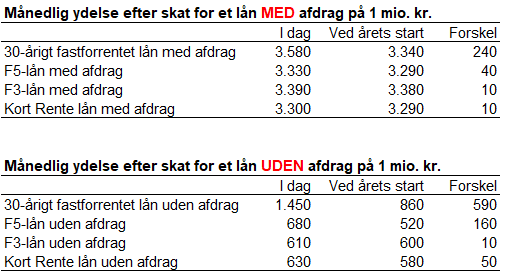

Faktaboks: Så meget betyder rentestigningen

Tager man udgangspunkt i et 30-årigt fastforrentet lån, så lå renten på 0,5 pct. ved årets start, mens den i dag ligger på 1,5 pct. Det gør det dyrere at låne penge, og er der tale om et lån på 1 mio. kr., så betyder rentestigningen, at ydelsen på realkreditlånet i dag ligger på 3.580 kr. efter skat mod 3.340 kr. ved årsskiftet. Det svarer til en stigning på 240 kr. pr. lånt million. Er lånet uden afdrag, er ydelsen steget med 590 kr. pr. lånt million.

Renten på de variabelt forrentede lån er også steget, men på nær F5-lånet, som har en lidt længere løbetid, er der tale om ganske små beløb.

Når tallene nærlæses, er det især de stigende energipriser, som har drevet udviklingen. I september var energipriserne således 17 pct. højere end på samme tid sidste år, mens den såkaldte kerneinflation, som ser bort fra udviklingen i energipriser og uforarbejdede fødevarer, blev opgjort til blot 1,9 pct.

Din nabos ikke registrerede tilbygning kan presse din boligskat op

Selvom stigningen i råvarepriserne og fragtraterne er begyndt at løje af, vil årsstigningstakterne dog fortsat være så høje, at der er grund til at vente, at inflationen tiltager i styrke over de kommende måneder. Prispresset har nemlig hobet sig op hos producenterne, og det vil ikke overraske, hvis inflationen i en længere periode ligger markant over ECB’s målsætning.

Pengepolitiske overvejelser i ECB

Den europæiske Centralbank (ECB), der fastsætter de ledende korte renter i EU, styrer efter en inflation på 2 pct. Er inflationsudsigterne højere, vil den stramme pengepolitikken ved at hæve renten eller mindske sit nuværende obligationsopkøb.

Derfor vil den seneste udvikling i inflationen med sikkerhed give anledning til store overvejelser i ECB, for selvom centralbanken sagtens kan sidde en høj inflationstakt overhørig i en tid med henvisning til, at man ikke vil gentage fortidens fejl med at stramme pengepolitikken for tidligt i et konjunkturopsving, vil de medlemmer af Styrelsesrådet, der går ind for stramninger (de såkaldte høge), anført af tyske Jens Weidmann, givetvis kræve, at situationen overvåges meget nøje, og at ECB signalerer til omverdenen, at centralbanken er klar til at skride til handling.

Skal dit boliglån have ny rente 1/1 2022? Her er vores renteforventninger

På den anden side vil de såkaldte duer, som bl.a. er anført af italienske Panetta, dog kæmpe mod en tidlig normalisering af pengepolitikken, fordi især de sydeuropæiske lande fortsat kæmper med et stort efterslæb i den økonomiske genopbygning efter pandemien og samtidig har øget deres gæld så voldsomt de seneste år, at en rentestigning vil gøre ondt på statsbudgetterne.

Hold øje med lønstigningstakten

Den seneste udmelding fra ECB-chef Christine Lagarde er dog, at den for høje inflation opfattes som midlertidig, og at der derfor ikke er grund til at forhaste en normalisering af pengepolitikken. Det varer realistisk set nok ret længe, bl.a. fordi arbejdsmarkedet fortsat er ramt af pandemien, og lønpresset derfor er moderat. Men der er bestemt risiko for, at den højere inflationsrate vil føre til et øget lønkrav i flere af de lande, hvor arbejdsløsheden er lav, herunder fx Tyskland og Holland samt Danmark, som dog ikke er en del af euroområdet.

Her og nu har den stigende inflation således ikke ført til højere lønninger, og så længe lønningerne holdes i ro, vil ECB formentlig ikke foretage sig noget. Arbejdsløsheden er dog hastigt på vej ned, og kommer der større mangel på arbejdskraft, vil arbejdsgiverne begynde at byde hinanden op for at tiltrække kvalificeret arbejdskraft.

Det kan være den udvikling, der får ECB til at reagere, og da markederne altid tager forskud på morgendagens forventede hændelser, vil renterne begynde at tikke op allerede inden, at ECB trykker på aftrækkeren. På den baggrund forventer vi som sagt svagt stigende renter over det kommende år og dermed et farvel til en negativ rente på både F3- og F5-lån. Det vil gøre det lidt dyrere at låne penge, men det vil ske på en god baggrund – nemlig, at der igen er fremgang i den europæiske økonomi.

Relaterede artikler

Sommerhuspriserne er steget mest på Sjælland, men jyderne har et trick

by: Lise Nytoft Bergmann, boligøkonom og chefanalytiker i Nordea Kredit

- Læs mere

-

4min

Et grønnere landbrugsland

- Læs mere

-

3min

Rentefaldet er allerede i fuld gang, og der er mere i vente

by: Lise Nytoft Bergmann, chefanalytiker og boligøkonom i Nordea Kredit

- Læs mere

-

4min