Forældrekøb – en god hjælp til den unge

For ca. 67.000 er drømmen om en videregående uddannelse gået i opfyldelse – tillykke til dem. Næste udfordring for rigtig mange er nu at finde et sted at bo. Desværre er der ikke studieboliger nok til alle især i de større byer. Her kan forældrekøb være en mulighed.

Selvom formålet med forældrekøb er at hjælpe den unge til et sted at bo, er der nogle ting, du bør overveje, inden du køber:

- Hvordan vil det påvirke din økonomi, hvis boligpriserne falder?

- Har du lyst til at udleje boligen til andre, hvis priserne er faldet, når boligen engang skal sælges?

- Vil du hellere hjælpe økonomisk med pengegaver op til den skattefri grænse eller med et rentefrit familielån, så dit barn selv kan købe boligen?

- Betyder økonomi og prisudvikling mindre for dig, fordi du selv overvejer at flytte ind i lejligheden på et tidspunkt?

Skat og regnskab

Det er altid en god ide at søge råd hos en revisor, så du får valgt den beskatning, der er mest hensigtsmæssig for dig.

Som udlejer skal du også føre regnskab over forældrekøbets indtægter og udgifter.

På skat.dk kan du se, hvad dit regnskab skal indeholde og læse en grundig gennemgang af skatteordningerne for forældrekøb:

- Personskat

- Kapitalafkast

- Virksomhedsskat

Du skal dog være opmærksom på, at skattefordelene ved forældrekøbsboliger er blevet begrænset fra indkomståret 2021, hvis kapitalordningen og virksomhedsskatteordningen anvendes. De nye regler betyder, at renteudgifterne får samme fradragsværdi, som hvis du købte ejerboligen som privatperson. Det vil derfor typisk ikke være en fordel af benytte de to ordninger, hvis du ikke driver anden virksomhed.

Gode råd til forældre, der overvejer forældrekøb:

Lånebevis

Du bør starte med at få udstedt et lånebevis i Nordea. Lånebeviset sikrer, at du får oveblik over, hvad du har råd til at købe, og når drømmeboligen er til salg, kan du slå til med det samme.

Lånebeviset kan sagtens udstedes, inden du har fået rådgivning hos en revisor. Lånebeviset tager udgangspunkt i personskatteordningen.

Belåning

Hvis du vil finansiere et forældrekøb med lån i din nuværende ejerbolig, afhænger det af din friværdi og dine ønsker til, hvordan finansieringen skal sættes sammen.

Belåning i forældrekøbsboligen foregår ligesom ved et hvert andet boligkøb. Ejerboliger finansieres med et realkredit- og boliglån, hvorimod en andelsbolig kun kan finansieres med et banklån, medmindre du optager lån i friværdien i din nuværende ejerbolig.

Du får et overblik over mulighederne for finansiering af forældrekøbet, når du får udstedt dit lånebevis.

Beskatning

Ved forældrekøb er der nogle skatteregler, du skal være opmærksom på. Du bør derfor kontakte en revisor for at finde den skatteform, der er mest fordelagtig for dig.

Uanset hvilken skatteform du vælger, bør du altid oprette en separat konto til indtægter og udgifter forbundet med forældrekøbet, så du ikke mister overblikket.

Ejerbolig eller andelsbolig

Du kan både købe ejerbolig og andelsbolig som forældrekøb, men køber du en andelsbolig, skal du være opmærksom på, om foreningen tillader udlejning.

En mulig løsning i andelsboligforeninger, der ikke accepterer udlejning, kan være, at den unge køber boligen, som bliver finansieret med et familielån fra forældrene. Søg her råd hos en advokat til at sammensætte løsningen, så du får oprettet familielånet korrekt.

Husleje og lejekontrakt

Huslejen skal altid svare til markedslejen i området. Sætter du huslejen for lavt, risikerer du, at både du og dit barn bliver beskattet af den lave husleje.

Er huslejen sat lavere end markedslejen, skal du betale skat af både den betalte leje og af forskellen op til den korrekte husleje (markedslejen). Derudover skal dit barn måske betale gaveafgift af forskellen mellem den lave husleje og markedslejen.

Hvis du vil hjælpe dit barn med at betale huslejen, er det vigtigt, at du gør det med pengegaver – og ikke ved at fastsætte en lav husleje.

Er du i tvivl om markedslejen, kan lejeaftalen udfyldes og indsendes til Huslejenævnet med henblik på at få en forhåndsgodkendelse af lejen. En forhåndsgodkendelse skaber tryghed for, at den leje, som er aftalt, ikke senere kan anfægtes.

Lejekontrakten er vigtig, da den både sikrer jer juridisk og giver barnet mulighed for at søge om boligsikring.

Gode råd til unge, der skal flytte i en forældrekøbsbolig

Boligsikring (boligstøtte)

For de fleste studerende kan det være en god hjælp at få suppleret SU og lønnen fra studiejobbet med boligsikring. Så selvom dine forældre har købt boligen, har du som lejer stadig mulighed for at søge om boligsikring. Du kan se reglerne og beregne boligstøtten her på borger.dk

Fremleje af værelse

Du kan som lejer vælge at fremleje et værelse eller to. Du skal dog være opmærksom på,

- at lejeindtægten fra fremlejen kan have betydning for din boligsikring.

- at fremlejeaftalen bør være skriftlig, så aftalen er klar og tydelig for begge parter.

- at lejeindtægten kan blive skattepligtig. Læs om skattereglerne ved udlejning af værelse.

Budget

Det er altid en god ide at lægge et budget, og som studerende er økonomien ofte stram, så her giver budgettet dig ekstra ro i maven. Budgettet giver dig nemlig et overblik over dine udgifter, og ikke mindst ved du, hvor stor din indtægt skal være, så du får en god balance mellem studie og arbejde.

Har du mulighed for det, så glem ikke en opsparing til uforudsete udgifter, de rammer desværre os alle. Se, hvordan du lægger et godt budget på nordea.dk/budget

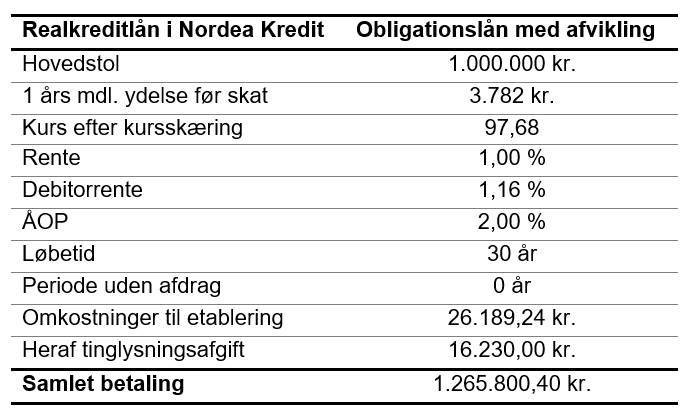

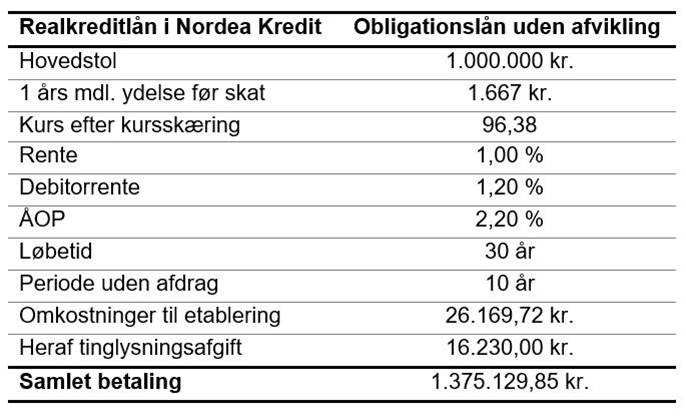

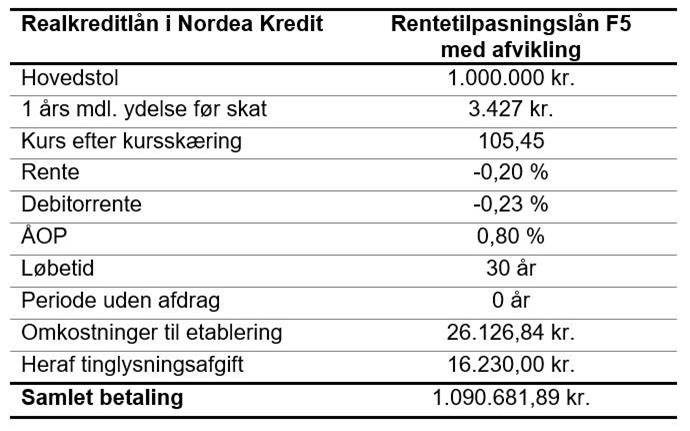

Hvad koster det at låne 1. mio. kr.?

Nedenfor kan du se beregninger på tre forskellige låntyper.

Beregningerne tager udgangspunkt i kurser pr. 4.8.2021. Bidragssatserne er for belåning af helårsboliger ved 0-80 pct.

Rentetilpasningslån F5 er renten kendt i 5 år ad gangen.

På nordea.dk kan du både foretage en individuel beregning af dit ønskede lån samt beregne, hvad din nuværende bolig er værd.

Relaterede artikler

Energioptimer din bolig for både klimaet og pengepungens skyld

by: Cecilie Winther, assisterende analytiker i Nordea Kredit

- Læs mere

-

2min

Hvordan påvirker uroen i Mellemøsten dine investeringer?

- Læs mere

-

1min