Udsigt til stigende huspriser i både 2021 og 2022

Der er i øjeblikket stor interesse for at købe ejerbolig, og handelsaktiviteten er den højeste i mange år. Det har ført til kraftigt stigende priser, et stort dyk i udbuddet og kortere liggetider. Tendensen er stærkest i og omkring de store byer, men fremgangen er tydelig over hele landet.

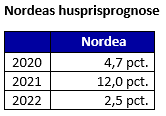

Vi forventer, at den store interesse for at købe ejerbolig fortsætter i den kommende tid, men med aftagende vækst særligt i andet halvår 2021. Konkret forventer vi, at huspriserne vil stige med ca. 12 pct. i 2021 og med yderligere ca. 2,5 pct. i 2022.

Udviklingen støttes af en fortsat fremgang i danskernes disponible indkomster, opsparede midler under nedlukningen, udbetalte feriepenge, en ekspansiv finanspolitik og en fortsat lempelig pengepolitik.

Der er tale om en opjustering af vores seneste prognose fra januar, hvor vi forventede husprisstigninger på ca. 5,7 pct. i 2021 og 3 pct. i 2022. Men som følge af den store interesse for at handle bolig og det meget lave udbud, forventer vi nu højere priser end først på året.

Boligmarkedet er ophedet – her er fem gode råd til potentielle købere

Hvor stor betydning får prognosen for et gennemsnitligt hus?

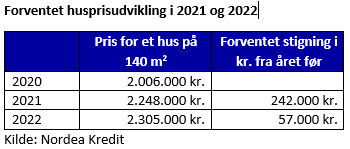

Ifølge Finans Danmark kostede et gennemsnitligt hus på 140 m2 2.006.000 kr. i 2020. Får vi ret i vores boligprisprognose, vil samme hus kunne sælges for 2.248.000 kr. i 2021 og for 2.305.000 kr. i 2022. Vi forventer med andre ord, at en gennemsnitlig husejer vil opleve en stigning i sin friværdi på ca. 242.000 kr. i indeværende år og på yderligere 57.000 kr. i 2022 alene som følge af de stigende priser.

Læs vores guide til boligkøb her

En stor del af prisfesten har allerede fundet sted

Huspriserne er allerede steget betydeligt i de første måneder af 2021, og kombineret med en kraftig prisvækst i særligt anden halvdel af 2020 har en stor del af den forventede prisstigning i 2021 allerede fundet sted. Vi forventer således, at huspriserne vil udvikle sig mere afdæmpet i den kommende tid, end vi har været vidne til det seneste år.

Forventningen om en aftagende vækst i husprisudviklingen fra andet halvår 2021 skal også ses på baggrund af de allerede høje priser særligt i og omkring hovedstaden og Aarhus, hvor de seneste års finansielle regulering slår stadig hårdere igennem. Boligkøberne skal i dag stille med en udbetaling på 5 pct., og vejledningen om forsigtighed i kreditvurdering ved belåning af ejer- og andelsboliger i vækstområder og bekendtgørelsen om god skik for finansielle virksomheder sætter grænser for, hvor stort et lån, boligkøberne kan kreditgodkendes til og omfanget af variabel rente og afdragsfrihed.

Hvor langt er boligpriserne fra toppen i 00’erne?

Dertil kommer en forventet ændring i danskernes forbrugsmønster, i takt med at stadig flere danskere bliver vaccineret, og dansk økonomi oplever en genopretning. Ophævede restriktioner i detailhandlen og for kulturlivet samt en opblødning af de nuværende rejseregler forventes at få danskernes forbrug til at nærme sig det mønster, vi så før coronapandemien lukkede Danmark ned.

Dertil kommer, at realkreditrenterne allerede er steget en lille smule siden årsskiftet, hvilket forventes at dæmpe boligefterspørgslen i den kommende tid. Ved årets indgang lå kuponrenten på et 30-årigt fastforrentet lån på 0,5 pct., mens den toneangivende kuponrente i dag svinger mellem 1,0-1,5 pct. Som følge af det lave renteniveau og annuitetsprincippet for realkreditlån vil en rentestigning få større gennemslagskraft på boligpriserne, end hvis renten var højere.

Også udsigt til stigende priser på ejerlejligheder

Ejerlejlighedspriserne er også steget mærkbart det seneste år ikke mindst i Københavnsområdet og Aarhus. Vi forventer, at ejerlejlighedspriserne vil fortsætte op i den kommende tid, men at prisudviklingen bliver mere afdæmpet end tidligere.

Konkret forventer vi, at ejerlejlighedspriserne vil stige med knap 10 pct. i 2021 og med yderligere ca. 2,5 pct. i 2022. Det er en anelse mindre end på husmarkedet, hvilket bl.a. skal forklares med det allerede høje prisniveau i landets største byer, samt at stadig flere ejerlejlighedskøbere påvirkes af de senestes års reguleringer herunder vækstreglerne, der skærper kravene til at finansiere et boligkøb med variabel rente, og reglerne for god skik, der begrænser låneudvalget for boligkøbere, der har brug for et stort lån i forhold til deres indkomst.

I årene efter prognoseperiodens afslutning er der risiko for, at ejerlejlighedspriserne kan komme under pres som følge af den kommende boligskattereform, der efter planen træder i kraft den 1. januar 2024.

Hvad koster det at låne til køb af bolig? Tjek vores boliglånsberegner her.

Sammenligning med andre boligprisprognoser

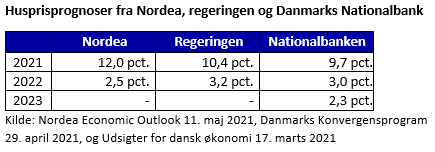

Den 17. marts offentliggjorde Danmarks Nationalbank sin seneste boligprisprognose, og den 29. april fulgte regeringen efter. Danmarks Nationalbank forventer, at huspriserne vil stige med 9,7 pct. i 2021 og med yderligere 3,0 pct. i 2022, mens regeringen forventer en stigning i huspriserne på 10,4 pct. i 2021 og på 3,2 pct. i 2022.

I Nordea er vi en lille smule mere optimistiske på boligprisudviklingen i indeværende år sammenlignet med regeringen og Nationalbanken, da vi forventer en stigning i huspriserne på 12 pct. i 2021, men en lille smule mindre optimistiske på husprisudviklingen i 2022, hvor vi forventer en stigning på 2,5 pct. I Nordea forventer vi således, at boligmarkedet vil have lidt mere fart på i den kommende tid mod til gengæld at bremse hårdere op i 2022.

Samlet set er Nordeas boligprisprognose marginalt mere optimistisk i perioden 2021-2022 end prognosen fra regeringen og Nationalbanken.

Danmarks Nationalbank har også offentliggjort en boligprisprognose for 2023, hvor de forventer, at huspriserne vil stige med 2,3 pct.

Relaterede artikler

Fristen nærmer sig – skal du indefryse dine boligskatter?

Nedkonvertering: Opsigelsesfrister betyder mindre, end mange tror

- Læs mere

-

2min