Boligprisstigninger giver friværdi og billigere lånemuligheder

Boligmarkedet har haft fuld fart på de seneste år, og det har sendt boligpriserne i vejret. De sidste fem år er de gennemsnitlige boligpriser steget med 17 pct. på landsplan, og det betyder, at et gennemsnitligt hus på 140 m2 bliver solgt for omkring 2.040.000 kr. i dag, mens det tilbage i 2016 blev solgt for 1.750.000kr.

I kroner og øre svarer det til en gevinst på 290.000 kr., og har man derfor været boligejer i mange år, har man med stor sandsynlighed oparbejdet en god friværdi, også selvom der er forskel på, hvor i landet man befinder sig.

Udviklingen i de gennemsnitlige huspriser de seneste fem år (140 m2)

Kilde: Nordea Kredit og Boligmarkedsstatistikken

Anm.: Der er benyttet afrundede tal og gennemsnitspriser

Brug de stigende boligpriser til at få fat i et billigt tillægslån

De stigende boligpriser kan fx udnyttes til at få fingre i et billigt tillægslån. Et tillægslån er et lån i friværdien i ens ejendom, og det bruges ofte til at renovere boligen, som delvis finansiering af et fritidshus, til at købe ny bil, indfri mindre gældsposter, holde orlov eller blot supplere den daglige økonomi som pensionist.

Når man optager et tillægslån, kan man låne op til 80 pct. af boligens værdi. Så når ens friværdi fx stiger med de 290.000 kr., som et gennemsnitligt hus på landsplan er steget med de seneste fem år, svarer det til, at man kan optage et tillægslån på 232.000 kr.

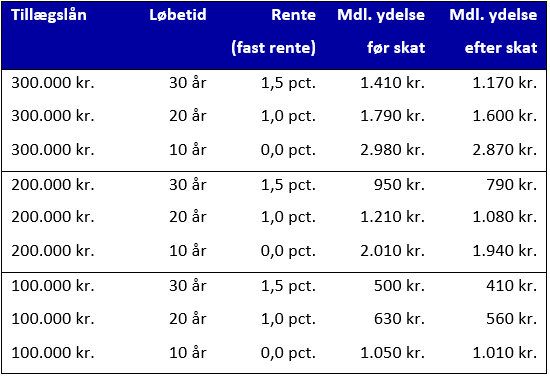

Vi har regnet på, hvor meget det koster om måneden efter skat at optage et tillægslån på hhv. 100.000 kr., 200.000 kr. og 300.000 kr. med forskellige løbetider.

Optagelse af tillægslån med afdrag

Optagelse af tillægslån uden afdrag

Kilde: Nordea Kredit

Anm.: Skatteprocenten er angivet til 33,6 pct., og der er brugt afrundede beløb

Som det fremgår af tabellerne, vil man for 1.170 kr. om måneden efter skat kunne få et tillægslån på 300.000 kr. i form af et 30-årigt lån med afdrag og en rente på 1,5 pct. Betales tillægslånet tilbage over kun 20 eller 10 år, vil man i stedet for sidde med en ydelse på hhv. 1.600 kr. og 2.800 kr. om måneden efter skat. Man slipper således med en væsentligt lavere ydelse, hvis man vælger at afdrage lånet over 30 år fremfor over 20 eller 10 år. Generelt anbefaler vi dog, at man ikke lader lånet løbe i flere år, end investeringen er værd. Skal tillægslånet bruges til et nyt tag eller nye vinduer og døre, kan det derfor give fin mening med en lang løbetid, hvorimod man bør vælge en kortere løbetid, hvis tillægslånet fx skal bruges til at købe en ny bil eller nye møbler.

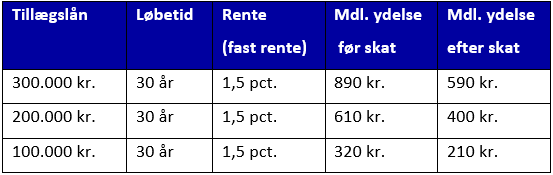

Afdragsfrihed bør bruges med måde

Tillægslån fås også uden afdrag og til en væsentligt lavere månedlig betaling, men også her bør man overveje, hvad pengene skal bruges til, inden man træffer en beslutning. Optager man fx et tillægslån på 300.000 kr., udgør den månedlige betaling som sagt i øjeblikket 1.170 kr., hvis lånet afdrages over 30 år, men kun 590 kr., hvis lånet er afdragsfrit. Det er nemt at lade sig friste, men afdragsfrie tillægslån bør bruges med måde fx til at forsøde tilværelsen, når man er kommet til et sted i livet, hvor det drejer sig mere om at spare ned end om at spare op.

Gæld er ikke gratis, og al gæld skal før eller siden betales tilbage

Ønsker man at optage et tillægslån, skal man også være opmærksom på, at man selvfølgelig kun kan låne penge, hvis man har råd til at betale dem tilbage igen i form af et 30-årigt lån med afdrag. Det er således ikke nok, at boligpriserne stiger. Man skal som udgangspunkt også have luft i det daglige budget til at servicere lånet i de efterfølgende år.

Relaterede artikler

Ny rente på F1-, F3- og F5-lån fra 1. januar 2026

- Læs mere

-

3min

Nu rammer AI-bølgen de danske aktier

- Læs mere

-

1min