Hvad er vigtigt ved konverteringer?

Du må ikke forvente, at du ved konverteringer altid kan ramme de mest optimale kurser. Du bør derfor konvertere og sikre dine lån, når du opnår en besparelse eller gevinst, som du er tilfreds med.

Vores anbefaling er, at du kursikrer dine lån og ikke tager unødig risiko.

For at kunne sammenligne konsekvenserne ved en omlægning bør løbetiden være uændret, og restgælden bør alene indeholde konverteringens omkostninger.

Hvorfor opkonvertere?

Formålet med en opkonvertering er at lægge loft over gælden.

Hvis du har et obligationslån med fast rente på 0,50 pct., har den stigende rente reduceret værdien af gælden på dit lån. Omlægger du dit obligationslån med en lav fast rente til et nyt obligationslån med højere rente, kan du ”låse” gælden på det nuværende niveau. Dermed sikrer du, at gælden ikke automatisk stiger, hvis renten falder igen.

Gevinsten ved en opkonvertering er dog ikke kendt fra start, men først når du har konverteret tilbage til samme rente, som du opkonverterede fra. Går der mange år, før du omlægger til en lavere rente, kan gevinsten være spist op af højere betalinger hver måned samt omkostninger til omlægningerne.

Gældspleje

Som kunde i Nordea kan du få os til at holde øje med, hvornår dit realkreditlån med fordel kan omlægges.

Med en gældsplejeaftale får du mulighed for at sætte kriterier for, hvornår du ønsker at blive kontaktet for omlægning af dit realkreditlån. Nordea beregner dagligt, om dine kriterier for omlægning af dit realkredit er opfyldt. Er ønsket opfyldt, kontakter vi dig. Det er uden beregning at have en gældsplejeaftale.

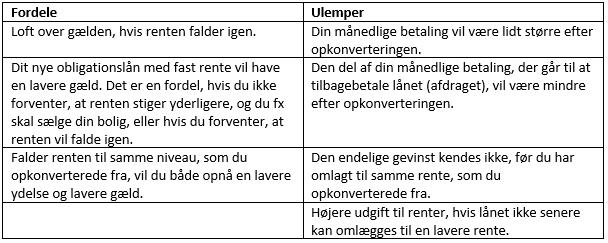

Fordele og ulemper ved opkonvertering

Det kan virke ulogisk at omlægge sit obligationslån til et nyt obligationslån med højere rente og betale mere hver måned.

Dog er der nogle fordele og ulemper ved en opkonvertering, som du skal overveje, før du enten vælger opkonverteringen til eller fra.

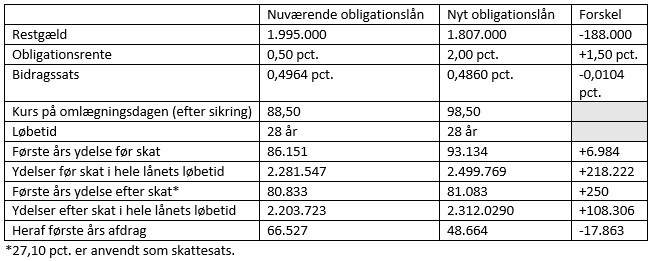

De økonomiske konsekvenser ved opkonvertering

Tabellen viser beregningen ved at opkonvertere fra 0,50 pct. til 2,00 pct.

Efter opkonverteringen ”låses” gælden på det nye lån 188.000 kr. lavere.

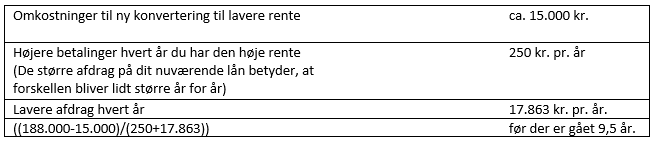

Hvornår skal du senest konvertere tilbage til 0,50 pct. for at få en gevinst?

Realkreditlån

Realkreditlån kan have en løbetid på op til 30 år. Den maksimale belåning afhænger af ejendomstypen, fx helårsbolig eller fritidsbolig, og af om realkreditlånet er med eller uden afvikling. Hvis du ønsker et realkreditlån, kan du i Nordea vælge mellem følgende lånetyper:

Obligationslån med fast rente kan både være med afvikling og afdragsfrihed i op til 30 år, hvor du kender rente og afdrag på dit lån.

Ændrer renten sig, skal du foretage en omlægning - enten til en lavere rente for at spare penge eller til en højere rente for at reducere restgælden. Da omlægning ikke er gratis, skal du altid forholde dig til omkostningernes størrelse kontra besparelsen, din risikovillighed og til, hvor længe du forventer at bo i ejendommen.

Variabel rente - Kort Rente-lån kan både være med afvikling og afdragsfrihed i op til 10 år. Du får en lav rente her og nu og kender renten i 6 måneder ad gangen. Omlægning af Kort Rente-lån giver mest mening, fx når obligationslån med fast rente har nået et interessant lavt niveau, eller hvis du ønsker ændring af løbetiden.

Variabel rente - Rentetilpasningslån kan både være med afvikling og afdragsfrihed i op til 10 eller 30 år. Vælger du længere afdragsfrihed end 10 år, kan boligen kun belånes med op til 60 pct. af vores vurdering. Du får en lav rente her og nu og kender renten i enten 3 eller 5 år. Du kan ved refinansiering af renten skifte fra 3 til 5 år eller omvendt. Omlægninger giver mest mening, fx når obligationslån med fast rente har nået et interessant lavt niveau, eller hvis du ønsker at ændre løbetiden.

Bemærk, at ændringer fra fast rente til variabel rente kræver en vurdering af din økonomi. Og ved tilknytning af afdragsfrihed kræver det en vurdering af din bolig og din økonomi.

Du kan læse mere om realkreditlån på nordea.dk, hvor du også kan se flere fordele og ulemper.

Jo tættere på de 9,5 år du konverterer tilbage til 0,50 pct., jo mindre bliver gevinsten. Hvis du konverterer efter 9,5 år, vil opkonverteringen ikke længere give gevinst. Hvis renten aldrig falder til 0,50 pct. igen, vil du have betalt 108.306 kr. mere efter skat i hele lånets løbetid.

Er du kunde i Nordea, kan du altid foretage en beregning på dit realkreditlån i eBolig. Tag fat i din rådgiver, hvis du har brug for hjælp.

Relaterede artikler

Det hittede hos læserne i 2025

- Læs mere

-

2min

Juletraditionerne ruller på aktiemarkedet

- Læs mere

-

1min

Bettinas søn er flyttet hjemmefra, og det er faktisk helt okay

- Tags

- Opsparing

- Investering

- Indsigt

- Læs mere

-

3min