Jeg hedder Lise Nytoft Bergmann og er chefanalytiker og boligøkonom i Nordea Kredit. Mit fokusområde er bolig- og rentemarkedet, og gennem statistik og analyser deler jeg ud af min viden om emner med betydning for danske boligejere og boligkøbere. Du kan læse mere om mig her

Faktaboks: Hvad er en forskudsopgørelse?

Forskudsopgørelsen er SKATs bud på, hvad du får af indtægter og fradrag det kommende år. Den afgør, hvor meget du betaler i skat hver måned. Da SKAT ikke har adgang til alle dine oplysninger, er det vigtigt, at du selv tjekker, om tallene passer – så betaler du hverken for meget eller for lidt i skat.

Renteudgifterne er ofte forældede på forskudsopgørelsen

Når SKAT udarbejder forskudsopgørelsen for 2026, tager de udgangspunkt i oplysningerne fra årsopgørelsen for 2024, da årsopgørelsen for 2025 endnu ikke er klar.

Hvis du har fået ny rente på dit lån i løbet af 2024 eller 2025, er de forud udfyldte oplysninger på din forskudsopgørelse derfor sandsynligvis forkerte.

Uden en rettelse risikerer du enten at få for lidt udbetalt i løbet af 2026 eller et skattesmæk i 2027, når årsopgørelsen for 2026 er klar. Derfor anbefaler jeg, at du tjekker din forskudsopgørelse allerede nu.

Sådan finder du den korrekte renteudgift

Find dine forventede udgifter til renter og bidrag i 2026. Er du kunde i Nordea, kan du via Netbank gå ind i eBolig og finde en oversigt over dine lån. Den vil se ud som på billede 1 og 2 – blot med dine tal.

- Klik på det lån, du ønsker at se (billede 1 pil 1), og vælg ”Se ydelsesoversigt” (billede 1 pil 2)

- Her kan du se rente- og bidragsbetalingerne for de kommende terminer (billede 2)

- Det er summen af dine rente- og bidragsbetalinger i 2026, der skal indberettes til SKAT (billede 2 rød firkant).

Hvis I er to ejere af ejendommen, skal du huske at dele den samlede betaling med to. Bemærk, at bidraget skattemæssigt betragtes som en rente.

Billede 1

Billede 2

Sådan indberetter du renteudgiften på forskudsopgørelsen

Når du har fundet dine udgifter til renter og bidrag, skal de indberettes til skattemyndighederne. Du kan bruge denne guide:

- Gå ind på skat.dk og vælg forskudsopgørelsen for 2026.

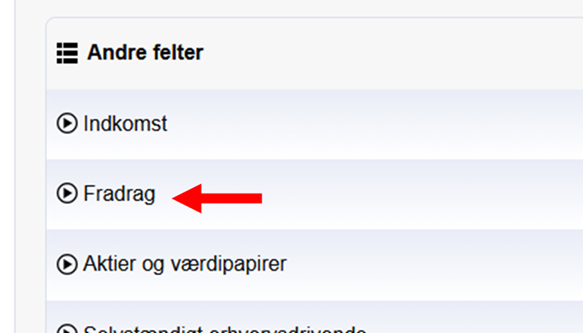

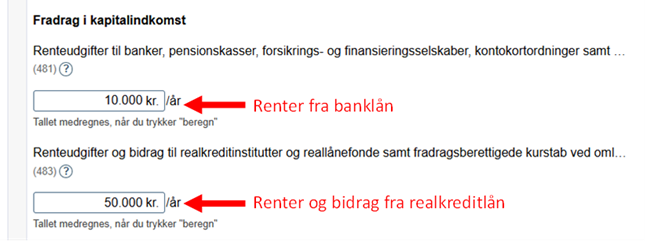

- Rul ned til feltet ”fradrag” (billede 3) og find rubrik 483 under ”fradrag for kapitalindkomst”. Her indtaster du den samlede forventede udgift til renter og bidrag (billede 4).

- Har du et banklån, skal renterne registreres i rubrik 481

Billede 3

Billede 4

Hvor meget betyder det?

Hvor meget det betyder for dig, afhænger af lånets størrelse og hvor meget renten har ændret sig. Hvis renteudgiften var højere i 2024 end i 2026, kan du risikere et skattesmæk, hvis oplysningerne ikke rettes. Omvendt, hvis renteudgiften er steget, kan du få flere penge udbetalt hver måned ved at opdatere forskudsopgørelsen.

Eksempler:

- Et Kort Rente-lån på 1 mio. kr.:

Udgiften til renter og bidrag falder fra ca. 50.000 kr. i 2024 til 33.000 kr. i 2026. Uden rettelse risikerer du et skattesmæk på næsten 6.000 kr.

- Et F3- eller F5-lån på 1 mio. kr.:

Her kan du få op til 870 kr. mere udbetalt hver måned, hvis du indberetter renterne korrekt fra årets start.

- Omlægning fra et 5%-lån til et 3,5%-lån på 1 mio. kr.:

Her kan et for højt fradrag give et skattesmæk på op til 5.200 kr. for året som helhed.

Husk: Du kan altid rette forskudsopgørelsen

Der er ingen deadline for at ændre i forskudsopgørelsen. Jo tidligere du retter, desto mere fordeles fradraget over året, og du undgår store udsving i din økonomi.