Jeg hedder Lise Nytoft Bergmann og er chefanalytiker og boligøkonom i Nordea Kredit. Mit fokusområde er bolig- og rentemarkedet, og gennem statistik og analyser deler jeg ud af min viden om emner med betydning for danske boligejere og boligkøbere. Du kan læse mere om mig her

De lange renter er udsat for et strukturelt pres

Mange boligejere drømmer om, at renten på de 30-årige fastforrentede lån falder, så de kan omlægge til en lavere rente eller optage tillægslån til en god pris. Og på det seneste er den lange rente da også faldet. Men kigger vi lidt længere ud i tiden, er der mindst tre gode årsager til, at de lange renter skal lidt op.

Stort pres på de offentlige finanser

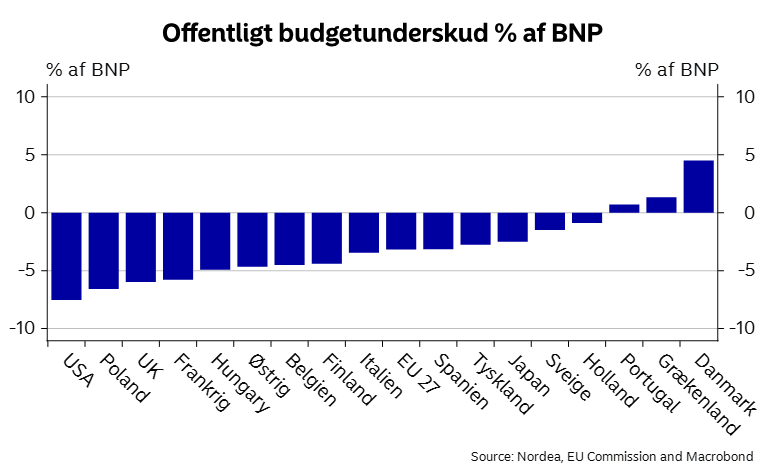

For det første er der udsigterne for de offentlige finanser. USA har for tiden et budgetunderskud på omkring syv procent af BNP, og selv i Europa, hvor budgetdisciplin normalt er stærkere, ser vi underskud på tre til fem procent i store økonomier som Frankrig og Italien. Det bliver ikke bedre i de kommende år, da der skal bruges penge på blandt andet forsvar, klima, infrastruktur og en aldrende befolkning.

Udbuddet af lange statsobligationer er med andre ord strukturelt stigende, og opstår der selv den mindste smule usikkerhed om centralbankernes uafhængighed eller politikernes ambitioner om at overholde landets gældsforpligtelser, vil det presse de lange renter yderligere op.

Skulle Trump for eksempel få sin vilje med store rentesænkninger eller endda kvantitative lempelser i den amerikanske centralbank Federal Reserve, der ikke kan retfærdiggøres økonomisk, kan det sagtens presse de korte renter ned. Men når inflationen skyder op, og alle ved at oprydningen venter, vil vi sandsynligvis se den modsatte effekt på de lange renter – og herunder også på de 30-årige realkreditlån.

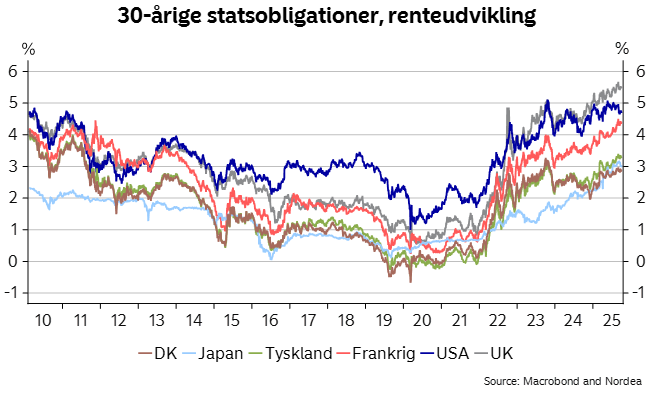

Kigger vi allerede nu på renten på de 30-årige statsobligationer, har den da også været støt stigende i det seneste år i blandt andet USA, Storbritannien, Frankrig, Tyskland og Japan.

Renten på realkreditobligationer og statsobligationer er selvfølgelig ikke ens, men rentemarkederne er tæt forbundne, og en investor køber nu engang som udgangspunkt den obligation, der giver det højst mulige risikojusterede afkast. Så stiger de 30-årige statsrenter som følge af et større udbud og politisk usikkerhed, skal renten på de lange fastforrentede realkreditlån også op.

Centralbankerne er ikke længere bundløse købere

En anden faktor er centralbankerne. I mere end ét årti var centralbankerne blandt de største købere af statsobligationer. Både i USA og i Europa lod de seddelpressen køre og brugte pengene på at købe stort op på markedet for statsobligationer. Derved blev renten holdt unaturligt lav som følge af den bundløse køber.

Formålet med den kunstigt lave rente var at stimulere samfundsøkonomien. For når renten er lav, er der flere private husholdninger eller virksomheder, der gerne vil låne penge til forbrug eller investeringer, og det skaber vækst og aktivitet – nogen som samfundsøkonomien havde brug for på daværende tidspunkt. Samtidigt var den lave rente ikke farlig, da inflationen holdt sig pænt under målsætningen på de 2 pct.

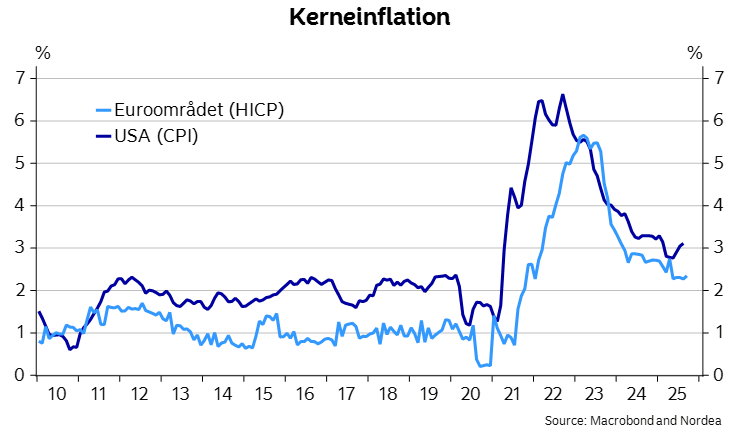

I dag er situationen en anden. I øjeblikket slås centralbankerne med en kerneinflation, der i både EU og USA ligger over 2 pct. og har gjort det længe. Den høje inflation risikerer at blive selvforstærkende. For er inflationen høj, vil lønmodtagerne kompenseres i form af højere lønstigninger, og det skaber grobund for ny inflation.

Derfor reducerer centralbankerne i øjeblikket deres obligationsbeholdninger ved frasalg eller manglende genkøb, og en stadig større andel af de nyudstedte statsobligationer ender derfor hos private købere.

Udbuddet af lange statsobligationer er med andre ord strukturelt stigende, mens efterspørgslen er faldende pga. den fortsatte kamp mod inflationen. Den naturlige konsekvens er højere renter.

Aldrende befolkning

En tredje faktor er, at befolkningen i mange avancerede økonomier bevæger sig fra at være nettoopsparere til at blive nettoforbrugere i de kommende år. Det klassiske mønster er nemlig, at man sparer op i årene før pensionen, men begynder at tære på formuen, når man forlader arbejdsmarkedet. Når stadig større generationer går på pension, betyder det lavere strukturel opsparing og dermed mindre efterspørgsel efter obligationer.

Den faldende efterspørgsel efter lange obligationer forstærkes desuden i øjeblikket af reformer i det hollandske pensionssystem. Hollænderne har nemlig en af verdens største pensionsopsparinger, og de har tidligere haft en enorm appetit på trediveårige obligationer for at afdække fremtidige pensionsforpligtelser. Sådan er det ikke længere, da de hollandske politikere har besluttet at nedlægge den såkaldte ydelsesgaranti, og i stedet satse på det højst mulige afkast. Det reducerer gradvist deres behov for at holde lange obligationer, og eftersom de hollandske fonde er kæmpespillere, mangler der en vigtig køber på markedet – og herunder også på markedet for blandt andet lange 30-årige realkreditobligationer.

Risiko for ond spiral

Det er desuden vigtigt at forstå, at de omtalte mekanismer er selvforstærkende. Når renterne stiger, bliver det dyrere for staterne at refinansiere deres eksisterende gæld. Det øger renteudgifterne, forværrer underskuddene og kræver endnu større udstedelser – og dermed lægges der yderligere pres på renterne.

I en verden, hvor centralbankerne ikke kan hjælpe, fordi de forsøger at holde inflationen nede, og væsentlige (blandt andet hollandske) spillere trækker sig fra markedet, og opsparingsbehovet samtidigt daler som følge af en aldrende befolkning, kan en sådan spiral være vanskelig at bremse.

Tilsammen betyder det, at vi må vænne os til en ny normal. Vi skal ikke nødvendigvis forvente, at renterne stiger kraftigt fra de nuværende niveauer, men sandsynligheden for et markant fald er efter min mening lav. De kræfter, der tidligere holdt de lange renter nede, er forsvundet eller svækket, og tilbage står en virkelighed, hvor store offentlige underskud, demografiske skift og strammere likviditet tilsammen driver et vedvarende højere renteniveau.

Relaterede artikler

Ny rente på F1-, F3- og F5-lån fra 1. januar 2026

- Læs mere

-

3min