Jeg hedder Lise Nytoft Bergmann og er chefanalytiker og boligøkonom i Nordea Kredit. Mit fokusområde er bolig- og rentemarkedet, og gennem statistik og analyser deler jeg ud af min viden om emner med betydning for danske boligejere og boligkøbere. Du kan læse mere om mig her

Denne artikel er fra april 2022 - se de seneste artikler om bolig- og rentemarkedet her

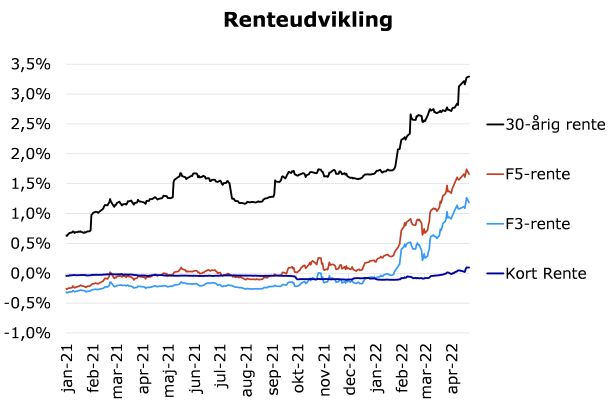

Siden starten af 2021 er de danske boligrenter steget, og i 2022 er det gået stærkt. I dag har det 30-årige fastforrentede realkreditlån med afdrag således en effektiv rente på 3,27 pct., mens renten ved indgangen til 2022 lå på 1,65 pct. og ved indgangen til 2021 på 0,63 pct.

Så meget er realkreditrenterne steget de sidste 16 måneder:

Rente i dag |

Rente 1/1 2022 |

Rente 1/1 2021 |

|

30-årig fast rente |

3,27 pct. |

1,65 pct. |

0,63 pct. |

F5-renten |

1,66 pct. |

0,21 pct. |

-0,26 pct. |

F3-renten |

1,18 pct. |

-0,07 pct. |

-0,32 pct. |

Kort Rente-lån |

0,10 pct. |

-0,09 pct. |

-0,04 pct. |

Kilde: Nordea Kredit

Anm.: Der er oplyst den effektive renter på det 30-årige fastforrentede lån, kontantlånsrenter på F3- og F5-lånene og CITA6-renten plus tillæg på Kort Rente-lånene.

Renten på de variabelt forrentede lån har også haft pil op, omend stigningen ikke har været nær så kraftig som på de fastforrentede lån. Renten på et F5-lån ligger i dag på 1,66 pct. mod 0,21 pct. ved indgangen til 2022 og -0,26 ved indgangen til 2021.

Samme udvikling ses i F3-renten blot i mindre skala. F3-renten er i dag på 1,18 pct., mens den ved indgangen til 2022 lå på -0,07 pct. og ved indgangen til 2021 på -0,32 pct.

Læs også vores nye artikel: Forstå udviklingen i boligrenterne. Vil renten falde igen?

I modsætning til de øvrige lån er renten på Kort Rente-lån, dvs. realkreditlån, der får ny rente hvert halve år, kun steget forholdsvist begrænset. I dag kan man få et Kort Rente-lån til en rente på 0,10 pct. mod -0,09 ved indgangen til 2022 og -0,04 ved indgangen til 2021.

Det er altså de lange renter, der er steget mest, herunder ikke mindst renten på 30-årige lån med fast rente.

Renteudvikling på udvalgte realkreditlån siden 1. januar 2021:

Kilde: Nordea Kredit

Anm.: Der er tale om en effektiv rente på det fastforrentede lån, konstantlånsrente på F3- og F5-lån og CITA6-renten plus tillæg for Kort Rente-lånet.

Renteprognose for fastforrentede lån

Vi forventer yderligere rentestigninger i den kommende tid, men i et lavere tempo end hidtil. Den største del af rentestigningen forventes altså at ligge bag os.

Konkret forventer vi, at kursen på det 30-årige 3 pct. lån med afdrag falder fra dagens niveau på 97,0 til ca. 94,6 ved udgangen af 2022 og ca. 94,0 ved udgangen af 2023. Det vil i givet fald få den effektive rente på lånet til at stige fra 3,27 pct. til 3,52 pct.

Forventet kursudvikling for 30-årige fastforrentede lån med afdrag:

|

|

Kurs i dag |

Kurs 31/12 2022 |

Kurs 31/12 2023 |

3 pct. lån |

97,0 |

94,6 |

94,0 |

2 pct. lån |

91,0 |

88,0 |

87,4 |

1 pct. lån |

83,3 |

80,2 |

79,5 |

Kilde: Nordea Kredit

Vi forventer en lignende udvikling på fastforrentede lån uden afdrag. Er der tale om et 30-årigt 3 pct. lån med 10 afdragsfrie år, forventer vi, at kursen falder fra dagens niveau på 96,1 til ca. 93,3 ved udgangen af 2022 og ca. 92,7 ved udgangen af 2023. Det vil i givet fald få den effektive rente til at stige fra 3,3 pct. til 3,54 pct.

Forventet kursudvikling for 30-årige fastforrentede lån med op til 10 afdragsfrie år:

Kurs i dag |

Kurs 31/12 2022 |

Kurs 31/12 2023 |

|

3 pct. lån |

96,1 |

93,3 |

92,7 |

2 pct. lån |

89,7 |

86,3 |

85,5 |

1 pct. lån |

81,3 |

77,4 |

76,6 |

Kilde: Nordea Kredit

Hvis vi får ret i vores renteprognose, bliver det lidt dyrere at optage gæld. Tager man udgangspunkt i et lån på 1 mio. kr., der finansieres med et 30-årigt lån med afdrag, så ligger den månedlige ydelse i dag på 4.010 kr. efter skat, hvoraf de 1.860 kr. er afdrag. Ved udgangen af 2023 forventer vi, at ydelsen vil være steget til 4.160 kr., hvoraf de 1.930 kr. er afdrag. Samlet set skal boligejerne altså betale ca. 80 kr. mere hver måned pr. lånt million, når man betragter det højere afdrag som en opsparing og ikke en udgift.

Læs også: Så meget er huspriserne steget i de enkelte kommuner

Er lånet uden afdrag koster det i dag 2.360 kr. at låne 1 mio. kr., og ydelsen forventes at stige til 2.450 kr. ved udgangen af 2023 eller med ca. 90 kr., hvis vores renteprognose holder stik.

Renteprognose for variabelt forrentede lån

Det er ikke kun de lange renter, der forventes at stige yderligere i den kommende tid. I dag ligger F5-renten på knapt 1,7 pct., og den forventes at stige til ca. 2,0 pct. ved udgangen af 2022 og ca. 2,1 pct. ved udgangen af 2023.

På samme vis forventes F3-renten at stige fra knapt 1,2 pct. i dag til 1,5 pct. ved udgangen af 2022 og 1,7 pct. ved udgangen af 2023.

Kort Rente-lån er foreløbig gået næsten fri af de stigende renter, men det bliver ikke ved. Når det er sagt, er der dog ikke lagt op til en markant højere rente på Kort Rente-lån. Hvis Kort Rente-lån skulle have ny rente i dag, ville renten blive fastsat til 0,07 pct., og ifølge vores renteprognose vil den være oppe på 0,80 pct. ved udgangen af 2022 og 1,3 pct. ved udgangen af 2023.

Forventet renteudvikling for variabelt forrentede lån:

Rente i dag |

Rente 31/12 2022 |

Rente 31/12 2023 |

|

F5-lån |

1,7 pct. |

2,0 pct. |

2,1 pct. |

F3-lån |

1,2 pct. |

1,5 pct. |

1,7 pct. |

Kort Rente-lån |

0,1 pct. |

0,8 pct. |

1,3 pct. |

Kilde: Nordea Kredit

På F3-lånet forventes ydelsen at stige fra 1.460 kr. til 1.740 kr. efter skat eller med 280 kr. pr. lånt million, når der er tale om et afdragsfrit lån.Er der tale om et F5-lån, vil ydelsen stige fra ca. 1.630 kr. efter skat pr. lånt million i dag til 1.860 kr. ved udgangen af 2023, hvis lånet er uden afdrag. Det svarer til en stigning på 230 kr.

Bliv klogere på opkonverteringer: Værd at vide om opkonvertering

Der er også lagt op til højere ydelser på Kort Rente-lånet, hvor ydelsen forventes at stige fra 720 kr., hvis lånet skulle have ny rente i dag, til 1.410 kr. ved udgangen af 2023. Det svarer til en stigning på 690 kr. pr. lånt million efter skat. Der er således lagt op til, at renten og dermed ydelsen på Kort Rente-lånet stiger mere end på både F3- og F5-lånet i den kommende tid, hvilket skal forklares med, at renten på Kort Rente-lånet hidtil har holdt sig i ro. Da Kort Rente-lån får ny rente hver sjette måned, behøver investorerne nemlig ikke at reagere i særlig lang tid før, at tidspunktet for de faktiske renteforhøjelser nærmer sig – i modsætning til lån, hvor renten er fast i længere tid.

Relaterede artikler

Tjek din forskudsopgørelse - dine renteudgifter kan være forkerte

- Læs mere

-

2min

Ny rente på Kort Rente-lån fra 1. januar 2026

- Læs mere

-

2min