Forventninger til renten

Tusindvis af boligejere skal have ny rente på deres rentetilpasningslån 1. oktober 2021. Auktionerne over rentetilpasningsobligationerne foregår i august, men hvis du ønsker at ændre på dit lån, er det en god idé at gå i gang allerede nu. Vi forventer, at renten lander i omegnen af:

F1-rente: -0,20 pct. (rente i dag: -0,12 pct.)

F3-rente: -0,20 pct. (rente i dag: -0,03 pct.)

F5-rente: -0,00 pct. (rente i dag: 0,26 pct.)

Renterne er efter fradrag for kursskæring og er dermed udtryk for den rente, boligejerne skal betale i det eller de kommende år. Husk, at der er tale om en prognose, og at de endelige renter kan se anderledes ud.

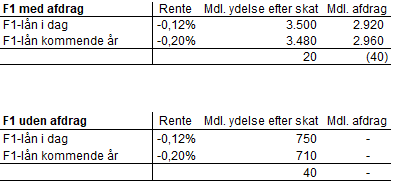

F1-lån: Næsten uændret ydelse

Vi forventer, at boligejere med F1-lån skal betale en lidt lavere ydelse, efter den kommende renteauktion. I dag betaler boligejere med F1-lån en rente på -0,12 pct., og vi forventer, at den falder til ca. -0,2 pct. på den kommeende auktion. Det vil i givet fald få den månedlige ydelse til at falde med ca. 20 kr. for et lån på 1 mio. kr. med afdrag og med ca. 40 kr. for et tilsvarende lån uden afdrag.

Kilde: Nordea Kredit

Udnyt de stigende boligpriser til at få et billigt tillægslån.

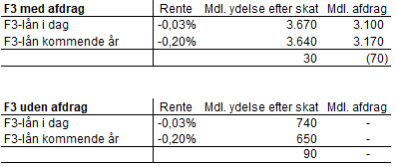

F3-lån: Udsigt til en lille besparelse

Vi forventer, at renten vil blive fastsat en lille smule lavere ved den kommende rentetilpasning, end for tre år siden, hvor boligejere med F3-lån fik ny rente sidste gang. I dag betaler boligejere med F3-lån, der skal have ny rente den 1. oktober 2021, en rente på -0,03 pct., og vi forventer, at den falder til ca. -0,2 ved den kommende auktion. Får vi ret i vores prognose vil ydelsen på et F3-lån på 1 mio. kr. falde med ca. 30 kr. om måneden efter skat, hvis der er tale om et lån med afdrag, og med ca. 90 kr., hvis der er tale om et lån uden afdrag. Boligejere med F3-lån har således udsigt til et lille fald i betalingen på deres boliglån.

Kilde: Nordea Kredit

Se Nordeas nye boligprisprognose.

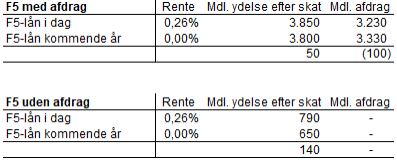

F5-lån: Forvent en lidt lavere ydelse

Får vi ret i vores renteprognose, har boligejere med F5-lån udsigt til en lille besparelse i betalingen på deres realkreditlån. I dag betaler boligejere med F5-lån, der skal have ny rente den 1. oktober 2021, en rente på 0,26 pct., og hvis vi får ret i vores prognose, falder renten til ca. 0,0 pct. fra den 1. oktober 2021. Det vil i givet fald medføre et lille fald i den månedlige ydelse.

Tager man udgangspunkt i et lån på 1 mio. kr., forventer vi, at den månedlige ydelse efter skat vil falde med ca. 50 kr., hvis lånet er med afdrag og med ca. 140 kr., hvis lånet er uden afdrag.

Kilde: Nordea Kredit

Vigtige frister

Ønsker du at ændre på antallet af år mellem dine refinansieringer, at omlægge til fast rente eller at låse renten fast allerede nu, skal du kontakte os senest 30. juli 2021. Du kan også betjene dig selv via eBolig i vores Netbank frem til 29. juli 2021.

Ønsker du et tillægslån i forbindelse med refinansieringen eller at forlænge den afdragsfrie periode, skal du kontakte os senest 2. juli 2021.

Faktaboks: Det kan du i eBolig

Vidste du, at du som kunde i Nordea kan se en masse smarte ting om dit Nordea Kredit-lån i eBolig? Du kan finde eBolig i vores Netbank, hvor du bl.a. kan:

-

Få oplysninger om dit nuværende lån.

-

Sammenligne dit eksisterende lån med et nyt.

-

Se, hvordan en omlægning eller konvertering påvirker din økonomi.

-

Læse låneguiden, der hjælper dig med at finde det lån, der passer til dig.

-

Regne på, hvad det koster at optage et tillægslån i forbindelse med en omlægning.

-

Ændre perioden på dit rentetilpasningslån, fx fra et F1-lån til et F5-lån.

Det bør du overveje inden refinansieringen

Forlæng eller forkort rentebindingen

Hvis dit rentetilpasningslån skal have ny rente 1. oktober, bør du overveje, om du har den rigtige rentebinding. På et F1-lån er renten fast i 1 år, mens den på et F3- eller F5-lån er fast i hhv. 3 og 5 år ud i fremtiden.

Hvorvidt du bør forlænge eller forkorte din rentebinding, afhænger af din økonomiske robusthed, din præference for risiko og dine renteforventninger. Hvis du har en lille økonomi uden den store buffer, hvis du sover bedst om natten, når du kender betalingen på dit realkreditlån, og hvis du ikke forventer yderligere rentefald, så taler det for, at du skal låse renten fast flere år frem – enten ved at omlægge til et fastforrentet lån eller ved at vælge et F5-lån.

Inden du foretager dig noget, bør du dog også skele til din tidshorisont, da det ofte ikke kan betale sig at ændre på dit lån, hvis du går i salgstanker.

Afdrag eller afdragsfrihed

Hvis du ikke afdrager på dit realkreditlån i dag, kan du overveje, om det er nu, du skal i gang. Renten er i øjeblikket lav, og det gør det nemmere at komme i gang med at spare op. Du behøver ikke at omlægge dit realkreditlån for at gå i gang med at afdrage, og du kan selv regne på, hvor meget det koster for netop dig i eBolig, som du finder i Nordeas Netbank.

Ønsker du at forlænge din afdragsfrihed, skal du kontakte os, så vi kan tale om dine muligheder. Når man forlænger afdragsfriheden kræver det normalt en ny vurdering af både ejendommen og boligejerens økonomi.

Hvis du ønsker at beholde dit nuværende lån

Hvis du ikke ønsker at ændre på dit lån, behøver du ikke at foretage dig noget. Lånet refinansieres automatisk, og Nordea klarer arbejdet.

Relaterede artikler

Tjek din forskudsopgørelse - dine renteudgifter kan være forkerte

- Læs mere

-

2min

Ny rente på Kort Rente-lån fra 1. januar 2026

- Læs mere

-

2min