Jeg hedder Lise Nytoft Bergmann og er chefanalytiker og boligøkonom i Nordea Kredit. Mit fokusområde er bolig- og rentemarkedet, og gennem statistik og analyser deler jeg ud af min viden om emner med betydning for danske boligejere og boligkøbere. Du kan læse mere om mig her

Sådan er reglerne for ejendomsværdiskat i dag

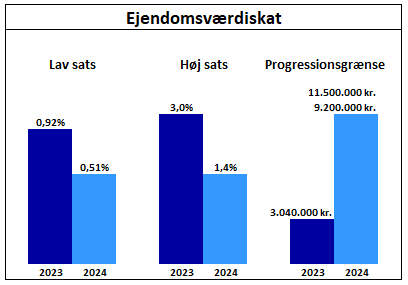

I dag udgør ejendomsværdiskatten 0,92 pct. af ejendomsværdien op til et knæk på 3.040.000 kr. og 3,0 pct. af resten. Det svarer til, at det koster 9.200 kr. om året i ejendomsværdiskat pr. million under knækket og 30.000 kr. pr. vurderet million over knækket.

I runde tal skal en boligejer med et hus til 6 mio. kr. derfor betale 27.600 kr. om året i skat af de første 3 mio. kr. (3*9.200 kr.), som boligen er værd, og næsten 90.000 kr. af de efterfølgende 3 mio. kr. (3*30.000 kr.).

Læs også: Forventninger til F1-, F3- og F5-renten

Ejere af dyre boliger betaler således en form for topskat, da ejendomsværdiskatten bliver mere end tre gange så høj, når man kommer over grænsen på de 3.040.000 kr.

I dag koster mange ejerboliger mere end de ca. 3 mio. kr., men pga. skattestoppet betaler langt de fleste boligejere ikke den høje sats. Men fra 2024 ophører skattestoppet, og samtidig træder de nye satser for ejendomsværdiskat i kraft.

Læs også: Boligkøbere skal være opmærksomme på de nye boligskatteregler

Sådan bliver reglerne for ejendomsværdiskat fra 2024

I 2024 træder boligskattereformen i kraft. Det indebærer bl.a., at det nuværende skattestop på ejendomsværdiskatten ophører, og at ejendomsværdiskattesatsen falder fra 0,92 pct. til 0,51 pct.

Samtidig hæves beskatningsknækket fra de nuværende 3.040.000 kr. til 9,2 mio. kr. (efter forsigtighedsprincip på 20 pct.), mens den høje sats for ejendomsværdiskat sænkes fra 3,0 pct. i dag til 1,4 pct. i 2024.

Læs også: Sommerhusejere får tusindvis af kroner retur

Da knækket for den høje sats hæves markant i forhold til i dag, vil langt de fleste boligejere stadig slippe udenom den høje beskatningssats, også selvom boligpriserne er steget markant det seneste årti.

Nuværende og nye satser for ejendomsværdiskat

Kilde: SKAT.

Anm.: Progressionsgrænsen er vist både før og efter forsigtighedsprincip på 20 pct.

Ejere af dyre boliger skal stadig betale ”topskat” på deres ejendomsværdi

Ejere af dyre boliger skal fortsat betale en ”topskat” på den del af vurderingen, der ligger over knækket. Det hjælper dog en del på regningen, at knækket hæves fra de nuværende 3.040.000 kr. til 11,5 mio. kr., før forsigtighedsprincip og 9,2 mio. kr. efter forsigtighedsprincip.

Læs også: Ny EU-lov kan gøre nogle boliger usælgelige, mens andre risikerer en kæmperegning

Forsigtighedsprincippet er en del af boligskattereformen og betyder, at man skal trække 20 pct. fra sin ejendomsvurdering for at finde sin beskatningsværdi.

Sådan påvirker millionærknækket boligejerne

| Vurdering | Værdi efter forsigtigheds-princip på 20% | Ejendoms-værdiskat | Ejendomsværdiskat, hvis knækket ikke havde eksisteret | Årlig ekstraregning pga. knækket |

| 1.000.000 | 800.000 | 4.080 | 4.080 | - |

| 1.500.000 | 1.200.000 | 6.120 | 6.120 | - |

| 2.000.000 | 1.600.000 | 8.160 | 8.160 | - |

| 2.500.000 | 2.000.000 | 10.200 | 10.200 | - |

| 3.000.000 | 2.400.000 | 12.240 | 12.240 | - |

| 3.500.000 | 2.800.000 | 14.280 | 14.280 | - |

| 4.000.000 | 3.200.000 | 16.320 | 16.320 | - |

| 5.000.000 | 4.000.000 | 20.400 | 20.400 | - |

| 6.000.000 | 4.800.000 | 24.480 | 24.480 | - |

| 8.000.000 | 6.400.000 | 32.640 | 32.640 | - |

| 10.000.000 | 8.000.000 | 40.800 | 40.800 | - |

| 12.000.000 | 9.600.000 | 52.520 | 48.960 | 3.560 |

| 14.000.000 | 11.200.000 | 74.920 | 57.120 | 17.800 |

| 16.000.000 | 12.800.000 | 97.320 | 65.280 | 32.040 |

| 18.000.000 | 14.400.000 | 119.720 | 73.440 | 46.280 |

| 20.000.000 | 16.000.000 | 142.120 | 81.600 | 60.520 |

| 25.000.000 | 20.000.000 | 198.120 | 102.000 | 96.120 |

| 30.000.000 | 24.000.000 | 254.120 | 122.400 | 131.720 |

| 40.000.000 | 32.000.000 | 366.120 | 163.200 | 202.920 |

| 50.000.000 | 40.000.000 | 478.120 | 204.000 | 274.120 |

Kilde: Nordea Kredit

Er der fx tale om en ejendom til 10 mio. kr., kan beskatningsværdien opgøres til 8 mio. kr., når forsigtighedsprincippet på de 20 pct. er trukket fra. Og i det tilfælde slipper boligejeren altså for den høje beskatningssats, da beskatningsværdien på de 8 mio. kr. er under knækket på de 9,2 mio. kr., som er grænsen for den høje sats, når forsigtighedsprincippet er trukket fra.

Er der i stedet tale om en eksklusiv ejendom til 20 mio. kr., kan beskatningsværdien opgøres til 16 mio. kr., og det betyder, at boligejeren skal betale 0,51 pct. i ejendomsværdiskat af de første 9,2 mio. kr. og 1,4 pct. af de efterfølgende 6,8 mio. kr. Det betyder med andre ord en regning til ejendomsværdiskat på 46.920 kr. for de første 9,2 mio. kr. af beskatningsværdien (9.200.000 kr. * 0,51 pct.) og på 95.200 kr. for de sidste 6,8 mio. kr. (6.800.000 kr. * 1,4 pct.). I alt løber regningen op i 142.120 kr. om året i ejendomsværdiskat.

Faktaboks: Hvorfor er knækket sat til 9,2 mio. kr.?

Politikerne vedtog boligskattereformen i 2018 og blev samtidig enige om at bibeholde et knæk på ejendomsværdiskatten. De var dog også enige om, at knækket skulle hæves, så andelen af boligejere, der skal betale den høje sats, er nogenlunde uændret.

Dengang blev ca. 1 pct. af boligejerne beskattet med den høje sats, og det niveau blev politikerne enige om at fasthold efter boligskattereformen. Knækket på de 11,5 mio. kr. før forsigtighedsprincippet og 9,2 mio. kr. efter forsigtighedsprincippet er derfor sat, så det stadig er ca. 1 pct. af boligejerne, der betaler den såkaldte ”topskat” på deres ejendomsværdi.

Knækket på de 9,2 mio. kr. er kalibreret på baggrund af de nye ejendomsvurderinger for 2022. Der er tale om en fleksibel grænse, da knækket løbende bliver forhøjet eller sænket i takt med den generelle udvikling på boligmarkedet.

Hvis boligpriserne på landsplan stiger, forhøjes knækket, og hvis priserne falder, sænkes knækket. Det er således ikke prisudviklingen på de dyre boliger, der afgør, om knækket hæves eller sænkes, men alene prisudviklingen på landsplan. Man kan således godt forestille sig en situation, hvor knækkes sænkes som følge af faldende boligpriser på landsplan, men hvor landets dyreste ejendomme stiger i pris, og hvor andelen af boligejere, der beskattes med den høje sats, derfor kommer over 1 pct. Hvis de dyreste ejendomme stiger mere end priserne på det øvrige boligmarked, vil stadig flere boligejere altså skulle betale ”topskat” af deres ejendomsværdi.

Hvis knækket ikke havde eksisteret, var boligejeren i det konkrete eksempel blevet beskattet med 0,51 pct. af hele værdien på de 16 mio. kr. (efter forsigtighedsprincippet), og i det tilfælde var boligejeren sluppet med en regning 81.600 kr. i ejendomsværdiskat. Det betyder med andre ord, at topskatten på ejendomsværdiskat i eksemplet indebærer en ekstraregning på 60.520 kr. om året.

Husk, at eksisterende boligejere får en skatterabat

Ca. 80 pct. af boligejere skal betale lavere samlede boligskatter i 2024 end i dag. De øvrige 20 pct. kompenseres gennem en skatterabat, så den samlede regning til boligskatter (ejendomsværdiskat og grundskyld) ikke stiger.

Boligejere, der oplever stigende ejendomsværdiskat, kan derfor tage situationen roligt. Skatterabatten betyder nemlig, at de ikke skal betale mere, end de gør i dag. Boligejerne risikerer altså ikke at blive beskattet ud af deres hjem.

Skatterabatten gælder kun eksisterende boligejere. Overtager man en ejerbolig efter 31. december 2023, skal man betale det fulde beløb i ejendomsværdiskat. Også selvom det er højere end i dag. Er der tale om en liebhaverbolig, vil de samlede boligskatter i 2024 i mange tilfælde blive højere for nye købere end for eksisterende ejere.

Relaterede artikler

Tjek din forskudsopgørelse - dine renteudgifter kan være forkerte

- Læs mere

-

2min

Ny rente på Kort Rente-lån fra 1. januar 2026

- Læs mere

-

2min